明治安田生命から「エブリバディプラス」を提案されたものの、「保障を確保しながら資産形成もできる」という魅力的な言葉の裏で、「本当に自分に合っているのだろうか?」「もしかして評判が悪いのでは?」と不安に感じていませんか。

特に、インターネットで検索すると「やばい」「元本割れ」といった気になる言葉も目にするため、契約に一歩踏み出せない方も多いでしょう。

この記事では、そんなあなたの疑問を解消するため、明治安田生命「エブリバディプラス」の仕組みや特徴を分かりやすく解説します。

さらに、実際の評判や口コミを交えながら、メリット・デメリット、そしてどんな人に向いているのかを徹底的に分析します。

為替リスクや手数料など、契約前に必ず知っておくべき注意点も包み隠さずお伝えしますので、ぜひ最後までご覧いただき、あなたにとって最適な選択をするための判断材料にしてください。

- 明治安田生命「エブリバディプラス」の詳しい仕組みと特徴

- 実際の口コミからわかる良い評判・悪い評判

- メリットと、知っておくべきデメリットやリスク

- あなたが「エブリバディプラス」に向いているかどうかの判断基準

💸「教育費や老後資金、どれくらい必要なのか不安…」

😨「つみたてNISAや保険、ちゃんと選べているか自信がない…」

😭「プロに相談したいけど、営業されそうでこわい…」

お金の悩みって、誰に聞けばいいか分からないもの。

「相談=保険の営業」と思いがちで、なかなか一歩が踏み出せないという方の気持ちもよくわかります。

ただ、時間が経つほど選択肢は狭まり、理想の未来は遠のいてしまいます…

そんな悩み、お金のプロに相談してみませんか?

マネドアは、家計の悩みをFP資格保持率100%の専門家に完全無料で何度でも相談できるサービスです。

今なら、無料相談後にミスタードーナツ ギフトチケット1,000円分をプレゼント中!🎁

無料相談の予約は1分で簡単予約!

お金の不安を抱えたまま過ごす時間を、安心できる時間に変えてみませんか?

\ 知識ゼロでOK!準備不要!1分で簡単予約/

【結論】明治安田生命エブリバディプラスは「保障+資産形成」の両立型

まず結論からお伝えすると、明治安田生命の「エブリバディプラス」は、万が一の死亡保障を確保しながら、同時に外貨建てによる資産形成を目指せる「ハイブリッド型」の保険商品です。

これまでのように「保障は保障、貯蓄は貯蓄」と別々に考えるのではなく、一つの商品で両方のニーズに応えようとする新しいタイプと言えるでしょう。

一見すると非常に魅力的ですが、資産運用としての側面を持つため、預貯金とは異なるリスクも存在します。

ここでは、この保険の基本的な考え方と、契約前に必ず理解しておくべき重要なポイントを解説します。

「資産運用しながら保障を確保する」新しいタイプの保険

エブリバディプラスの最大の特徴は、支払った保険料を元手に、米ドルや豪ドルといった外貨で資産を運用しながら、生涯にわたる死亡保障を確保できる点にあります。

具体的には、最初に一時払いで保険料を払い込み、その資金が「保障」と「資産形成」の二つの役割を担います。

- 保障機能:被保険者が亡くなった場合や、所定の高度障害状態になった場合に保険金が支払われます。

- 資産形成機能:保険料は、日本の円よりも金利が高い傾向にある米ドルや豪ドルなどの外貨で運用されます。

「保障だけでは物足りない、でも投資信託や株式投資は少し怖い」と感じる方にとって、大手生命保険会社が提供する安心感のもとで、保障と資産形成を同時にスタートできる点が大きな魅力となっています。

手堅い選択肢ではあるが、元本保証ではない点に注意

エブリバディプラスは、明治安田生命という信頼性の高い会社が提供する商品であり、比較的安定した運用を目指す設計になっています。

しかし、資産形成を目的とする以上、「元本保証」ではないという点は絶対に理解しておかなければなりません。

元本割れ、つまり払い込んだ保険料よりも将来受け取る解約返戻金が少なくなる可能性がある主な理由は、以下の3つです。

- 為替リスク:外貨で運用するため、保険金や解約返戻金を円で受け取る際の為替レートによって、円換算後の金額が変動します。契約時よりも円高が進むと、受取額が払い込んだ保険料を下回る可能性があります。

- 市場価格調整:解約時に、市場金利の状況に応じて解約返戻金が調整される「市場価格調整」が適用されます。市場金利が契約時よりも上昇している局面で解約すると、解約返戻金が減少し、元本割れを起こす可能性があります。

- 諸費用(手数料):契約時には「契約初期費用」が、運用期間中には「保険契約関係費用」などがかかります。これらの手数料を上回る運用成果が出なければ、実質的なリターンはマイナスになります。

このように、エブリバディプラスは預貯金とは全く性質が異なります。

「保障を確保しながら、リスクを理解したうえで長期的な視点で資産を育てていく」という目的を明確に持つことが、この保険を有効に活用するための重要な鍵となります。

明治安田生命エブリバディプラスとは?仕組みと基本スペック

ここでは、エブリバディプラスが具体的にどのような仕組みの保険なのか、その基本情報を詳しく見ていきましょう。

商品を正しく理解することが、自分に合っているかどうかを判断するための第一歩です。

また、よく比較対象となる「エブリバディⅡ」との違いについても解説します。

どちらも同じ「エブリバディ」という名前がついていますが、コンセプトが異なるため、その違いを理解しておくことが重要です。

商品概要と基本情報|利率変動型の終身保険

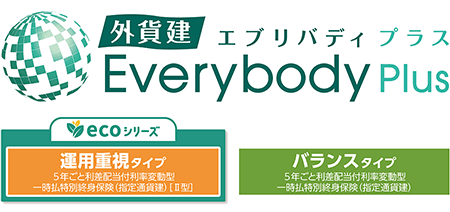

エブリバディプラスの正式名称は「5年ごと利差配当付 利率変動型積立終身保険(通貨選択型)」です。

名前の通り、払い込んだ保険料を選択した通貨(米ドル・豪ドルなど)で運用し、その運用実績(積立利率)に応じて積立金が増えていく仕組みの終身保険です。

以下に基本情報をまとめました。

| 正式名称 | 5年ごと利差配当付 利率変動型積立終身保険(通貨選択型) |

| 保険の種類 | 利率変動型積立終身保険 |

| 保険料払込方法 | 一時払 |

| 契約可能年齢 | 満15歳~満85歳 |

| 保険期間 | 終身(一生涯) |

| 選択可能通貨 | 米ドル、豪ドル、円 |

| 積立利率 | 毎月設定(最低保証あり:年0.5%) |

この保険の大きな特徴は、毎月見直される「積立利率」が適用されて資産が増えていく点です。

この積立利率は、市場の金利動向を反映して変動しますが、年0.5%の最低保証が設けられています。

これにより、市場がどれだけ低金利になっても、運用部分がマイナスになることはありません。(参考:明治安田 外貨建・エブリバディプラス(バランスタイプ))

「エブリバディⅡ」との違い|保障重視か、資産形成重視かで分かれる

明治安田生命には、よく似た商品に「エブリバディⅡ」があります。どちらを選ぶべきか迷う方も多いため、その違いを明確にしておきましょう。

端的に言えば、「エブリバディプラス」は資産形成を重視する方向け、「エブリバディⅡ」は保障を重視する方向けの商品です。

| エブリバディプラス(資産形成重視) | エブリバディⅡ(保障重視) | |

| コンセプト | 死亡保障を確保しつつ、積極的な資産形成を目指す | 将来に向けた資産準備をしつつ、手厚い死亡保障を確保する |

| 死亡保険金 | 運用実績によって増えた積立金額が基本。ただし、基本保険金額(一時払保険料と同額)は最低保証される。 | 契約時に定めた基本保険金額が最低保証され、積立金がそれを上回れば、より多くの保険金を受け取れる。 |

| 向いている人 | 保障は最低限でよく、少しでも多くお金を増やしたい人・将来の資金準備(教育、老後など)が主な目的の人 | 万が一の際に、家族にまとまったお金を確実に残したい人・相続対策などを視野に入れている人 |

このように、死亡時に受け取れる保険金の考え方が異なります。「プラス」は運用実績がそのまま保険金額に反映されやすいため、より資産形成に特化した設計です。

一方、「Ⅱ」は万が一の際に契約時に決めた金額が必ず保証されるため、保障としての安心感がより強くなっています。

どちらが良い・悪いではなく、ご自身が保険に何を求めるか(お金を増やしたいのか、万が一の備えを厚くしたいのか)によって、選ぶべき商品は変わってきます。

評判・口コミでわかる明治安田生命エブリバディプラスのリアルな評価

商品の仕組みやスペックがわかったところで、次に気になるのが「実際に加入した人はどう感じているのか」という点ではないでしょうか。

ここでは、インターネット上で見られるエブリバディプラスに関する口コミをご紹介します。

良い点・悪い点の両方を客観的にみて、ご自身の判断材料にしてください。

良い口コミ|「運用しながら保障も取れる」「長期的に安心」

エブリバディプラスに満足している方の口コミで多く見られるのは、「保障」と「資産形成」を両立できる点への評価です。

- 「銀行預金よりはるかに良い」

日本の超低金利が続くなか、円で預金していても資産がほとんど増えないことに課題を感じる人から、「ただ寝かせておくだけなら、保障を確保しつつ外貨で運用できる方が魅力的」という声が挙がっています。

インフレによる円の価値目減り対策として、資産の一部を外貨に移せる点を評価する意見も見られます。

- 「万が一の保障があるので、安心して運用を任せられる」

投資信託や株式投資はリスクが怖いと感じる層にとって、死亡保障というセーフティネットがあることが安心材料になっています。

「もし自分に何かあっても家族にお金を残せる」という保険本来の機能があるからこそ、価格変動のある運用にチャレンジしやすいと感じる方が多いようです。

- 「大手生命保険会社なので信頼できる」

「明治安田生命」という業界大手であることへの信頼感も、ポジティブな評判につながっています。

契約後のアフターフォローや、担当者による丁寧な説明が安心できたという口コミも見られ、長期間にわたる契約だからこそ、会社の信頼性を重視する人にとって大きなメリットとなっています。

これらの口コミから、「保障を確保したうえで、円預金以上のリターンを目指したい。でも、本格的な投資は怖い」というニーズを持つ人々に、エブリ”バディプラスがうまく合致している様子がうかがえます。

悪い口コミ|「思ったより増えない」「為替で元本割れが怖い」

一方で、エブリバディプラスに対してネガティブな印象を持つ方の口コミも存在します。その多くは、手数料や為替リスクに関連するものです。

- 「手数料が高く、元本がなかなか増えない」

最も多く見られるのが、各種手数料に関する不満です。契約時には一時払保険料から契約初期費用(保険料の5.5%〜3.0%程度※契約通貨・年齢による)が差し引かれるため、運用はマイナスの状態からスタートします。

この点を「思ったより増えない」「最初のマイナスを取り戻すのに時間がかかる」と感じる方は少なくありません。

- 「為替の変動が気になって落ち着かない」 外貨建て商品である以上、為替リスクは避けられません。

「解約したいタイミングで円高だったらどうしよう」「毎日為替レートを確認して一喜一憂してしまう」といった声があり、為替の変動を常にストレスに感じてしまう方には向いていない商品であることがわかります。

- 「短期で解約できず、お金がロックされてしまう」 急にお金が必要になった場合でも、この保険は短期間での解約を想定していません。特に契約から10年未満で解約すると「解約控除」が発生し、解約返戻金が大きく減少する可能性があります。

この流動性の低さを「自由にお金を使えない」「塩漬けになってしまう」とデメリットに感じる口コミが見られます。

これらの悪い口コミは、主に商品のリスクやコスト構造を十分に理解しないまま契約してしまった場合に生じやすい不満と言えるでしょう。

次の章では、これらの口コミの背景にあるメリット・デメリットをさらに詳しく掘り下げていきます。

明治安田生命エブリバディプラスのメリットとデメリット

前の章でご紹介したリアルな口コミは、このエブリバディプラスが持つメリットとデメリットの裏返しでもあります。

ここでは、それらの要素をより体系的に、一つひとつ深掘りして解説していきます。

契約後に「こんなはずではなかった」と後悔しないためにも、商品の魅力的な点と、契約前に必ず理解しておくべき注意点の両方を、ここでしっかりと確認しておきましょう。

メリット①|高金利通貨を活かした長期資産形成が可能

現在の日本は、歴史的な低金利時代が続いています。

大手銀行の円普通預金金利は年0.002%(2024年8月時点、税引前)など、預けておくだけでは資産を増やすことが非常に難しい状況です。

一方で、エブリバディプラスの運用対象である米ドルや豪ドルは、政策金利が日本円よりも高い水準で推移することが多く、その分、高いリターンが期待できます。

この「金利差」を活かして、円建ての貯蓄性保険や預金よりも効率的に資産を増やせる可能性がある点が、最大のメリットと言えるでしょう。

インフレ(物価上昇)によって円の価値が実質的に目減りしていくリスクへの対策として、資産の一部を外貨で保有し、長期的な視点で育てていきたいと考える人にとって、有力な選択肢となります。

メリット②|目標達成型の自動利益確保システム

投資の世界では「利益を確定するタイミング(出口戦略)」が非常に難しいとされていますが、エブリバディプラスにはその悩みを解消してくれる便利な機能があります。

それが「ターゲット設定」です。

これは、契約時に「円換算後の積立金が、払い込んだ保険料の110%や120%など、設定した目標値に到達したら、自動的に運用を終了して利益を確定する」という仕組みです。

- 感情に左右されず利益を確定:相場が好調なときに「もっと増えるかも」という欲を出してしまい、結果的に利益を逃す失敗を防ぎます。

- 運用の手間がかからない:一度設定すれば、あとは自動で目標到達を判断してくれるため、日々為替レートや運用状況をチェックする必要がありません。

利益確定後は、その資金が円建ての終身保険や年金に自動で移行されるため、為替リスクのない安定した資産として確保できます。

このように、投資の出口戦略を自動化できる点は、特に投資初心者にとって大きな安心材料となるでしょう。

メリット③|明治安田生命の安心感・サポート体制

長期間にわたってお金を預ける保険契約において、会社の信頼性やサポート体制は極めて重要です。

その点、明治安田生命は1881年創業の日本を代表する大手生命保険会社であり、その健全な財務基盤と長年の実績は大きな安心材料と言えます。

また、全国に配置された営業職員(MYリンクコーディネーター)による対面でのサポートが受けられる点もメリットです。

- 契約内容の確認

- 為替の状況や運用実績の説明

- 各種手続きのサポート

など、不明な点や不安なことがあれば、いつでも担当者に直接相談できます。

「ネット証券などで自分で金融商品を選ぶのは不安」「専門家と相談しながら進めたい」という方にとって、この手厚いサポート体制は心強い味方になります。

デメリット①|初期コスト・為替手数料で実質利回りが下がる

口コミでも不満の声が多かったように、エブリバディプラスにはいくつかの手数料がかかります。

これが実質的なリターンを押し下げる要因となるため、必ず理解しておく必要があります。

- 契約初期費用:一時払保険料に対し、最大5.5%程度(契約通貨・年齢等による)が契約時に差し引かれます。つまり、100万円払い込んでも、運用は約94.5万円からスタートするイメージです。

- 保険契約関係費用:契約の維持・管理や死亡保障などのために、積立金から年率1%前後が毎年差し引かれます。

- 為替手数料:円を外貨に換える時、また外貨を円に戻す時に手数料がかかります。

これらのコストがあるため、パンフレットに記載されている「積立利率」がそのまま自分の利益になるわけではありません。

これらの手数料をすべて上回る運用成果が出て、初めて実質的なプラスになるということを覚えておきましょう。

デメリット②|為替変動リスク・市場価格調整による元本割れの可能性

この保険における元本割れの主な要因は「為替リスク」と「市場価格調整」です。

- 為替変動リスク

外貨建てであるため、解約して円で受け取る際の為替レートによって受取額が大きく変動します。

例えば、契約時「1ドル=150円」だったものが、解約時に「1ドル=130円」という円高になっていた場合、ドル建てで資産が増えていても、円に換算した途端に元本割れを起こす可能性があります。

- 市場価格調整

これは、解約時の市場金利が契約時よりも上昇している場合に、解約返戻金が減額される仕組みです。

保険会社は預かった保険料を主に債券で運用していますが、市場金利が上がると古い債券の価値が下がるため、その価値の減少分が解約返戻金に反映されるのです。

この二つのリスクにより、解約のタイミングによっては、払い込んだ保険料を大きく下回る金額しか戻ってこない可能性があることを、十分に理解する必要があります。

デメリット③|短期解約は返戻金が大きく目減りするリスク

エブリバディプラスは、長期運用を前提とした商品です。

そのため、契約から10年未満といった短期間で解約すると、「解約控除」というペナルティが発生します。

これは、経過年数に応じて解約返戻金から一定割合(契約初期は数%)が差し引かれる仕組みで、契約年数が短いほど控除率は高くなります。

ただでさえマイナスからスタートする「契約初期費用」に加え、この「解約控除」が適用されると、早期解約時の元本割れはほぼ避けられません。

急な出費に備えるための資金を、この保険に入れるのはやめておいた方が良さそうです。

明治安田生命エブリバディプラスはこんな人におすすめ・おすすめできない

ここまでの仕組み、評判、メリット・デメリットを踏まえて、最終的にどのような人がエブリバディプラスに向いていて、どのような人には向かないのかを具体的に整理していきましょう。

ご自身の資産状況や将来のライフプラン、そしてリスクに対する考え方がどちらに近いか、ぜひ照らし合わせながら読み進めてみてください。

おすすめできる人|保障と資産形成を両立させたい人

以下の項目に複数当てはまる方は、明治安田生命エブリバディプラスを有効に活用できる可能性が高いでしょう。

- 10年以上使う予定のない余裕資金がある人

最大の前提条件です。短期解約は大きな元本割れにつながるため、「しばらくは手をつける必要のないお金」で始めることが絶対です。

- 円預金だけの資産保有に不安を感じている人

日本の低金利やインフレを背景に、「資産の一部を外貨に移して分散させたい」「円預金よりは高いリターンを目指したい」と考えている人には、有力な選択肢となります。

- 投資の知識はないが、プロに任せて資産形成を始めたい人

自分で投資信託を選んだり、株の売買をしたりするのは「怖い」「面倒」と感じる方にとって、明治安田生命というブランドの安心感のもと、運用を任せられるのは大きな魅力です。

- 万が一の死亡保障も同時に確保したい人

資産形成が主目的であっても、「もしもの時に家族にお金を残せる」という保険本来の機能に価値を感じる人に向いています。

おすすめできない人|短期間で増やしたい人・為替リスクを避けたい人

一方で、以下のような考え方や状況にある方は、エブリバディプラスに加入すると後悔してしまう可能性が高いため、契約は慎重に検討すべきです。

- 元本割れのリスクを絶対に許容できない人

これが最も重要なポイントです。エブリバディプラスは預貯金ではなく、為替リスクなどを伴う金融商品であり、元本保証ではありません。

安全・確実であることを最優先する方は、個人向け国債や定期預金など、他の選択肢を検討しましょう。

- 数年単位の短い期間で資産を増やしたい人

契約初期費用や解約控除があるため、この保険は短期的なリターンを狙う商品ではありません。

5年後の住宅購入資金や3年後の教育資金など、使う時期が決まっているお金を準備する目的には全く向いていません。

- 為替レートの変動が気になってストレスを感じる人

円建ての資産と違い、エブリバディプラスの資産価値は為替レートによって日々変動します。その値動きに一喜一憂してしまい、精神的に疲れてしまうような性格の方には、外貨建て商品はおすすめできません。

- より高いリターンを積極的に狙いたい人

エブリバディプラスは、あくまで保険商品であり、ミドルリスク・ミドルリターンの商品です。

手数料も投資信託などと比較すると割高な傾向があるため、リスクを取ってでも積極的により高いリターンを目指したい方は、株式投資や投資信託などを自身で運用する方が適しています。

明治安田生命エブリバディプラスは“目的に合えば強い”保険

これまで明治安田生命エブリバディプラスについて、仕組みから評判、メリット・デメリットまで詳しく解説してきました。

様々な側面を見てきましたが、最終的にこの保険は「良い・悪い」で一括りにできるものではなく、「あなたの目的やリスク許容度に合っているかどうか」が全てだと言えるでしょう。

保障と資産形成の両立型だが、リスク理解が前提

明治安田生命エブリバディプラスは、「万が一の保障」と「外貨建てでの資産形成」という二つの役割を一本で担える、非常にユニークな保険商品です。

日本の低金利下で、円預金だけでは資産が増えないことに課題を感じ、「保障も確保しながらお金にも働いてもらいたい」と考える人にとって、まさに“目的に合えば強い”選択肢となります。

ただし、その恩恵を受けるためには、

- 為替変動による元本割れリスク

- 契約初期費用などの各種手数料

- 短期解約による大きな損失リスク

これらのデメリットを正しく理解し、「10年以上は使わない余裕資金で、長期的な視点に立って取り組む」という覚悟が不可欠です。

「自分に合うかどうか」を見極めるには、プロに相談しよう

この記事を読んで、エブリバディプラスが自分に合っているかもしれないと感じた方、あるいは「もっと自分に合う他の選択肢があるのでは?」と感じた方もいるでしょう。

しかし、数ある金融商品の中から、ご自身の状況に最適なものを一人で見つけ出すのは簡単なことではありません。

そこでおすすめなのが、お金のプロであるファイナンシャルプランナー(FP)に何度でも無料で相談できるサービス「マネドア」です。

マネドアのFPは、特定の商品を売ることを目的とせず、あなたのライフプランや価値観に寄り添いながら、中立的な立場で最適な選択肢を一緒に考えてくれます。

相談はオンラインで完結し、無理な勧誘も一切ありません。

「まずは話だけ聞いてみたい」という方でも安心して利用できます。

この記事で得た知識を元に、最後はプロの客観的なアドバイスも加えることで、あなたが心から納得できる決断ができるはずです。まずは一度、無料相談を利用して、お金に関する漠然とした不安を解消してみてはいかがでしょうか。